MP BOARD 2026 – बुक कीपिंग एंड एकाउंटेंसी – इस पोस्ट में आप कक्षा 12 बुक कीपिंग एंड एकाउंटेंसी विषय के महत्वपूर्ण प्रश्न, उत्तर सहित पढेंगे . इन प्रश्नों में बहुत से प्रश्न गत वर्षों की वार्षिक परीक्षावों में पूंछे गए हैं .पोस्ट के अंत में 50 वस्तुनिष्ठ प्रश्न आधारित सेल्फ टेस्ट लिंक दी गई है जिसे हल करके स्वयं की तैयारी चेक की जा सकती है I

नोट – अंग्रेजी माध्यम के लिए देखें – https://mpboardenglishmedium.com/

वस्तुनिष्ठ प्रश्न आधारित सेल्फ टेस्ट – बुक कीपिंग एंड एकाउंटेंसी – कक्षा 12 ( लिंक शीघ खुलेगी )

MP BOARD 2026 – बुक कीपिंग एंड एकाउंटेंसी – प्रश्न उत्तर

- साझेदारी संलेख क्या है?

उतर – साझेदारी संलेख – साझेदारी का अस्तित्व साझेदारों के मध्य समझौते से आता है। यह समझौता लिखित या मौखिक हो सकता है। जब भी यह लिखित में हो जिसमें समझौते का विवरण समाहित हो, ऐसे अभिलेख को साझेदारी संलेख कहते हैं।

- साझेदारी की कोई दो विशेषताएँ लिखिए।

उतर – साझेदारी की विशेषताएँ :

(i) दो या दो से अधिक व्यक्ति।

(ii) अनुबंध या समझौता।

(iii) असीमित दायित्व

(iv) लाभ का विभाजन

- न्यायालय के द्वारा फर्म के विघटन की किन्हीं दो परिस्थितियों का उल्लेख कीजिए।

उतर –

(1) व्यापार में स्थायी हानि

(2) साझेदारों का हित हस्तांतरण

(3) अनुबन्ध के विपरीत कार्य करना

- फर्म के अनिवार्य विघटन की कोई दो परिस्थितियाँ लिखिए।

अनिवार्य विघटन :

उतर –

(i) जब कोई एक साझेदार या एक को छोड़कर सभी दिवालिया हो जाएँ।

(ii) जब फर्म का व्यवसाय गैरकानूनी हो जाए।

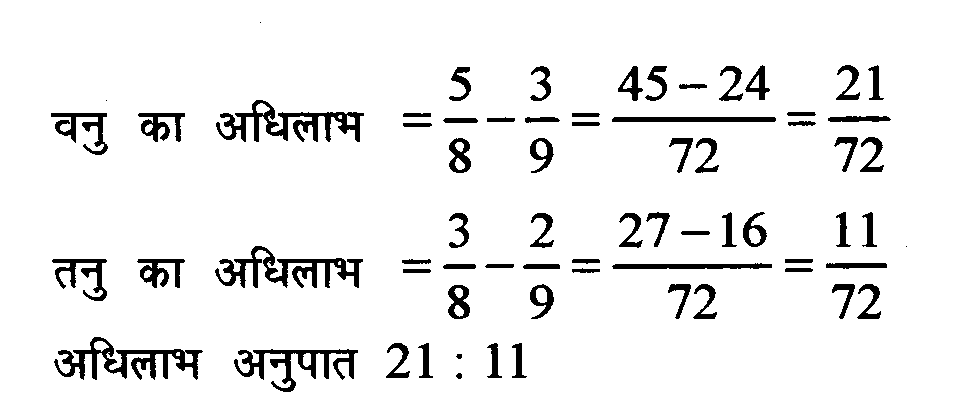

- अनु, वनु तथा तनु 4:3:2 के अनुपात में साझेदार हैं। अनु सेवानिवृत्त होती है तथा वनु और तनु भविष्य के लाभों का बँटवारा 5:3 में करने का निर्णय लेती हैं। अधिलाभ/प्राप्ति अनुपात ज्ञात कीजिए।

उत्तर –

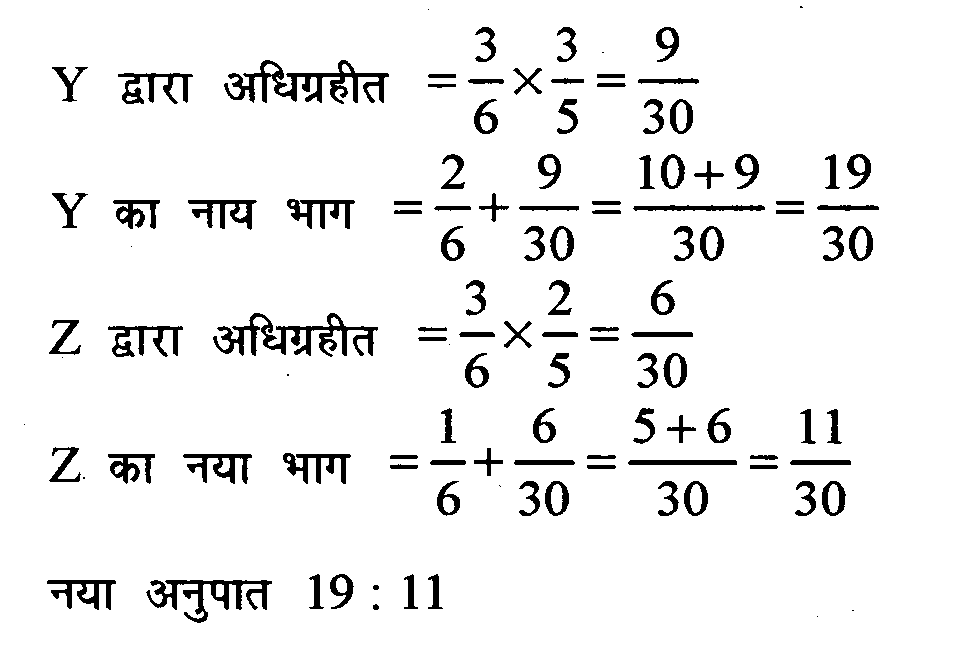

- X, Y तथा Z 3:2 1 के अनुपात में साझेदार हैं। X सेवानिवृत्त होता है तथा उसका भाग Y तथा Z के द्वारा 3:2 के अनुपात में ले लिया जाता है। नया लाभ विभाजन अनुपात ज्ञात कीजिए।

उतर –

- परिवर्तनीयता के दृष्टिकोण से ऋणपत्रों के प्रकार समझाइए।

उतर – परिवर्तनीयता के दृष्टिकोण से ऋणपत्र:

(i) परिवर्तनीय ऋणपत्र जिन्हे समता अंशो में परिवर्तित किया जा सकता है।

(ii) अपरिवर्तनीय ऋणपत्र जिन्हें अंश में परिवर्तित नहीं किया जा सकता।

- सुरक्षा के दृष्टिकोण से ऋणपत्रों के प्रकार समझाइए।

उतर – सुरक्षा के दृष्टिकोण से ऋणपत्रों के प्रकार :

(i) रक्षित ऋणपत्र जिनका कंपनी की परिसंपत्तियों पर प्रभार रहता है।

(ii) अरक्षित ऋणपत्र जिनका कंपनी की परिसंपत्तियों पर प्रभार नहीं रहता।

- अधिकृत पूँजी से क्या आशय है?

उतर – अधिकृत पूँजी वह अंशपूँजी है जो कंपनी के सीमापार्षद नियम के द्वारा निर्गमित हेतु अधिकृत है। यह प्राधीकृत या प्राकृत पूंजी भी कहलाती है। इससे अधिक के अंश निर्गमित नहीं किए जा सकते।

- अयाचित पूँजी से क्या आशय है?

उतर – अयाचित पूँजी, अभिदत्त पूँजी का यह भाग है जो कि अभी तक माँगा जाना बाकी है। यह राशि, कंपनी किसी भी समय, जब आवश्यकता हो, एकत्रित कर सकती है।

- पूर्वाधिकार अंशों की दो विशेषताएँ लिखिए।

उतर – पूर्वाधिकार अंश की विशेषताएँ :

(i) लाभांश दर निश्चित। (निश्चित लाभांश)

(ii) कंपनी के समापन पर अंश पूँजी वापस प्राप्त करने का पूर्वाधिकार होता है।

- अंश पूँजी से क्या आशय है?

उतर – अंशपूँजी : क्रत्रिम व्यक्ति होने के कारण कंपनी अपनी पूँजी स्वयं उत्पन्न नहीं कर सकती। यह पूँजी कुछ व्यक्तियों से एकत्रित की जाती हैं। ये व्यक्ति अंशधारी कहलाते हैं तथा इनसे एकत्रित राशि कंपनी की अंशपूँजी कहलाती है।

- अंशों के हरण से क्या आशय है?

उतर – अंशों का हरण ऐसा हो सकता है कि कुछ अंशधारक, अंशो पर किश्तों (आवंटन, माँग राशि) का भुगतान न करे सकें। इन अंशो की प्राप्त राशि कंपनी द्वारा जब्त की सकती है जिसे अंशो का हरण कहते हैं।

- अति-अभिदान की स्थिति में कंपनी कौन से दो विकल्प अपना सकती है? लिखिए।

उतर – अति-अभिदान की स्थिति में विकल्प :

(i) अति अभिदान की राशि वापिस कर देना।

(ii) अति अभिदान की राशि का समायोजन कर लेना।

(iii) उपरोक्त दोनो विकल्पों का चुनाव।

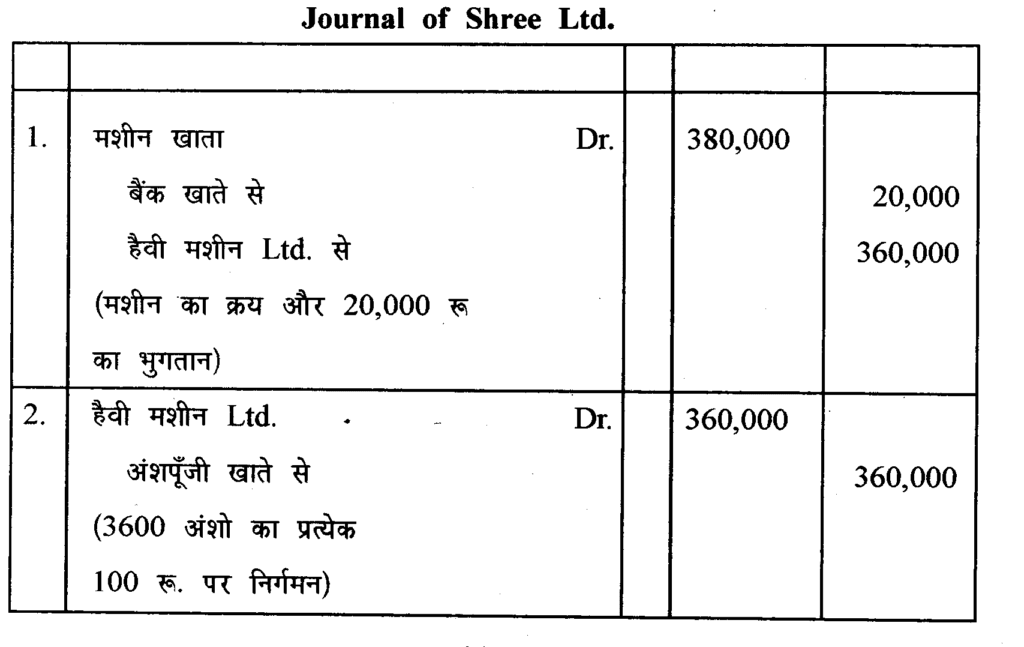

- श्री लि. ने हैवी मशीन लि. से 3,80,000 रु. में एक मशीन का क्रय किया।क्रय समझौते के अनुसार 20,000 रु. का नकद भुगतान और शेष राशि 100 रु. प्रत्येक के अंशों का निर्गमन करके किया जाएगा। श्री लि. की पुस्तकों में आवश्यक प्रविष्टियाँ कीजिए।

प्रश्न – ABC Ltd. ने XYZ Ltd. से 5,40,000 रु. में एक भवन क्रय किया और इसका भुगतान 100 रु. प्रत्येक के अंशों का निर्गमन 20% अधिमूल्य पर निर्गमन करके किया। ABC Ltd. की पुस्तकों में आवश्यक प्रविष्टियाँ कीजिए।

| 1. | भवन खाता Dr. XYZ Ltd. (भवन का क्रय ) | 540,000 | 540,000 | |

| 2. | XYZ Ltd. Dr. अंश पूंजी खाते से प्रतिभूत प्रीमियम आरक्षित खाते से ( 4500 अंशो 120 रू प्रति अंश की दर से निर्गमन) | 540,000 | 450,000 90,000 |

- अनुपात विश्लेषण के दो उद्देश्य लिखिए।

उतर – अनुपात विश्लेषण के उद्देश्य :

(i) व्यवसाय के उन क्षेत्रों को जानना जहाँ अधिक ध्यान देने की जरूरत है।

(ii) व्यवसाय की लाभप्रदता, द्रवता, ऋणशोधन क्षमता का स्तर जानना।

- अनुपात विश्लेषण की दो सीमाएँ लिखिए।

उतर – अनुपात विश्लेषण की सीमाएँ :

(i) यह केवल लेखांकन नीतियों के अनुप्रयोग पर आधारित होते हैं।

(ii) मूल्य स्तर बदलावों की उपेक्षा।

(iii) विभिन्न लेखांकन व्यवहार।

- ‘रोकड़ तुल्यांक’ से क्या आशय है?

उतर – रोकड़ तुल्य राशियों का तात्पर्य अल्पकालिक उच्च तरलतां निवेशों से है जो कि तत्काल रोकड़ की राशि में परिवर्तित किए जा सकते हैं।

- वित्तीय क्रियाकलापों द्वारा रोकड़ अंतर्वाह के दो उदाहरण लिखिए।

उतर – वित्तीय क्रियाकलापों द्वारा रोकड़ अंतर्वाह के उदाहरण:

(i) समता या पूर्वाधिकार अंशो के निर्गमन से प्राप्तियाँ।

(ii) ऋणपत्रों/बंधपत्रो के निर्गमन से प्राप्तियाँ।

(iii) ऋणों की प्राप्ति।

- साझेदारी को परिभाषित कीजिए।

उतर – भारतीय साझेदारी अधिनियम, 1932, अनुभाग 4 “साझेदारी उन व्यक्तियों के बीच एक संबंध है जो एक ऐसे व्यवसाय के लाभ को बाँटने के लिए सहमत है जिसका संचालन उन सबके द्वारा या उनमें से किसी एक के द्वारा किया जाता है

- लाभ-हानि नियोजन खाता क्या है?

उतर – लाभ-हानि नियोजन खाता मात्र फर्म के लाभ-हानि खाते का विस्तार है। यह प्रकट करता है की साझेदारों के बीच लाभ को कैसे विभाजित किया जाता है। साझेदारों के वेतन, पूँजी पर ब्याज आदि समायोजन भी किए जाते हैं।

- स्थिर पूँजी विधि तथा अस्थिर पूँजी विधि में कोई दो अंतर लिखिए।

उतर – स्थिर पूँजी तथा अस्थिर पूँजी विधि में अंतर के आधार :

(1) खातों की संख्या

(2) स्थिर शेष

(3) जमा शेष

(4) संलेख संबंधी मदें

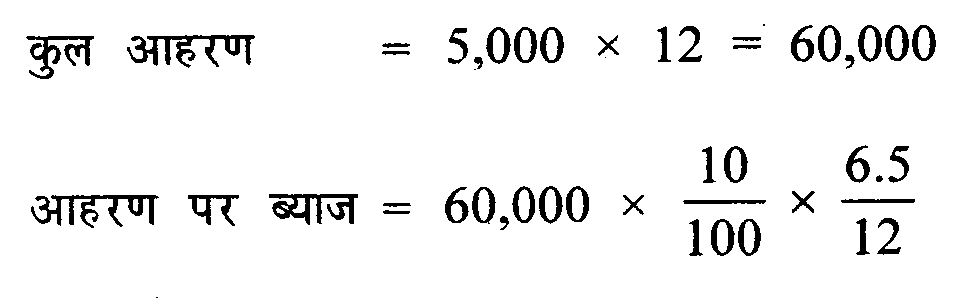

- सोनू प्रत्येक माह के ‘औरंभ में ₹ 5,000 आहरित करता है। आहरण पर ब्याज की दर 10% प्रति वर्ष है। आहरण पर ब्याज की गणना कीजिए।

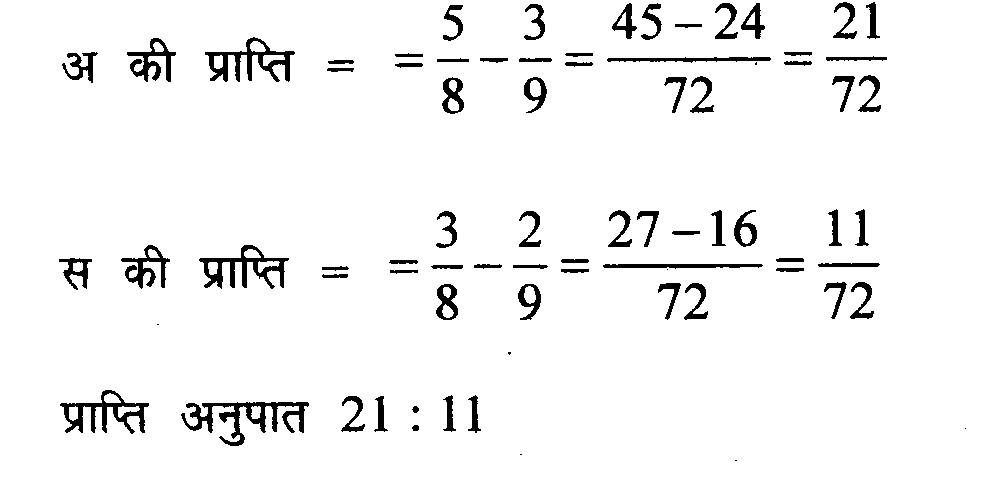

प्रश्न – अ, व तथा स 3:4:2 के अनुपात में साझेदार हैं। व सेवानिवृत्त होता है। अ तथा स का नया लाभ-हानि अनुपात 5:3 है। प्राप्ति अनुपात की गणना कीजिए।

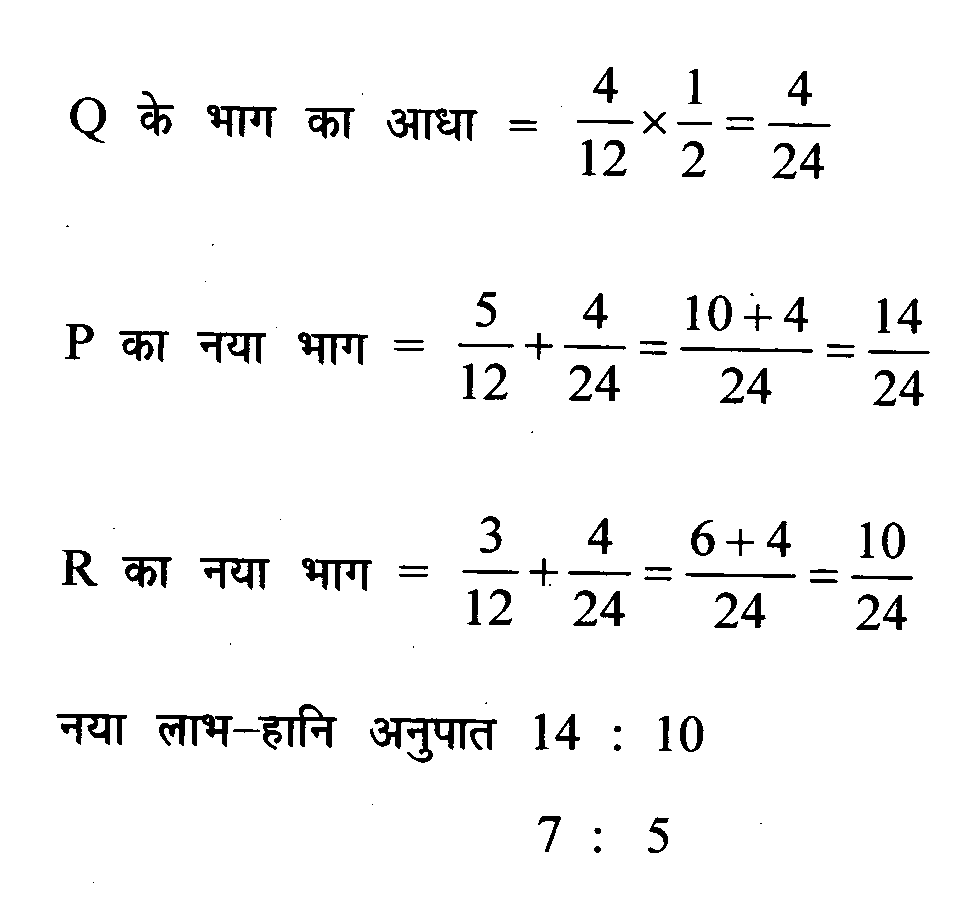

प्रश्न – P. Q तथा R, 5:4 3 के अनुपात में साझेदार हैं। Q सेवानिवृत्त होता है तथा उसका भाग P तथा R आंधी-आधा प्राप्त करते हैं। P तथा R का नया लाभ-हानि अनुपात ज्ञात कीजिए।

- सूचना द्वारा फर्म का विघटन को समझाइए।

उतर – सूचना द्वारा विघटन स्वैच्छिक साझेदारी की स्थिति में एक साझेदार अन्य साझेदारों को लिखित सूचना देकर फर्म का विघटन कर सकता है।

- फर्म के अनिवार्य विघटन की कोई दो परिस्थितियां लिखिए।

उतर – अनिवार्य विघटन:

(1) जब व्यवसाय गैरकानूनी हो जाए।

(2) जब एक साझेदार या सभी दिवालिया हो जाएँ।

- ‘अंश’ से क्या आशय है?

उतर – अंश कंपनी की पूँजी कई छोटे-छोटे भागों में, समान मूल्य वाले भागों में एकत्रित की जाती है। यहि भाग अंश कहलाते है।

- “कंपनी का स्थायी उत्तराधिकार होता है।” समझाइए।

उतर – स्थायी उत्तराधिकार कंपनी एक कृत्रिम व्यक्ति है जो कि कानून द्वारा निर्मित होने के कारण इसके सदस्यों के परिवर्तित होने पर भी अस्तित्व में रहती है। एक कंपनी को केवल कानून द्वारा विघटित किया जा सकता है।

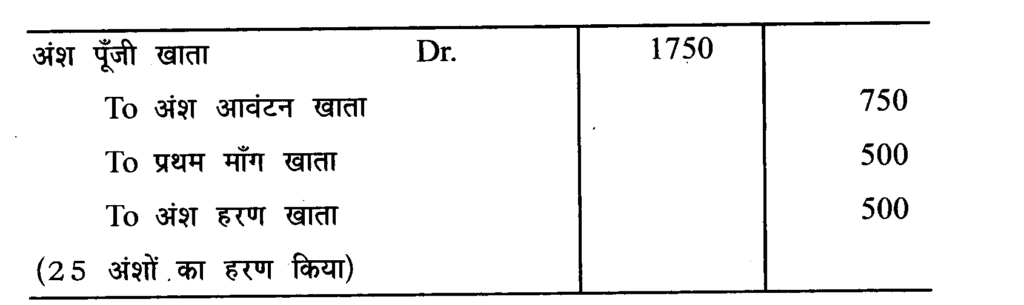

प्रश्न – अनिल के पास TRS Ltd. के 25 अंश थे। प्रत्येक अंश ₹ 100 का था। अनिल ने ₹20 आबेदन के दिए परंतु वह आवंटन ₹ 30 तथा प्रथम माँग ₹ 20 नहीं दे पाया। उसके अंश प्रथम माँग के बाद हरण किए गए। अंश हरण की प्रविष्टि दीजिए।

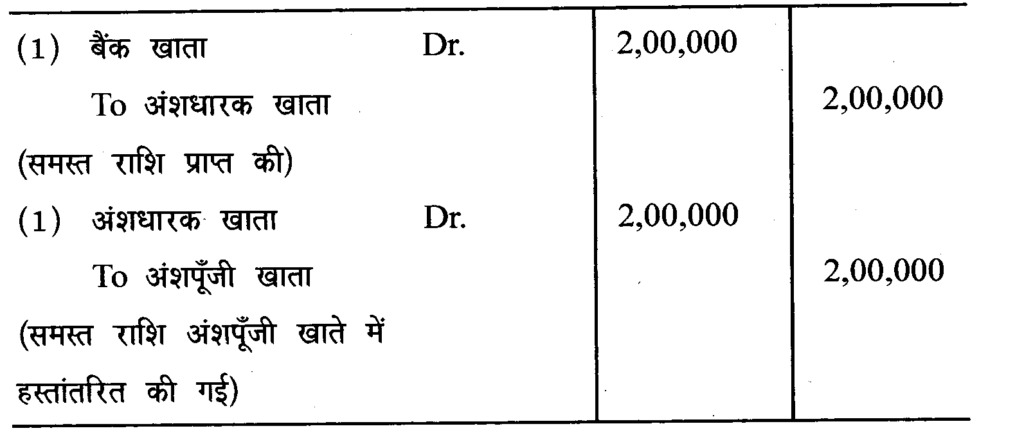

प्रश्न – Y Ltd. ने 20,000 समता अंश, ₹ 10 प्रति अंश की दर से निर्गमित किए। संपूर्ण राशि एक मुश्त प्राप्त हो गई। आवश्यक जर्नल प्रविष्टियाँ दीजिए।

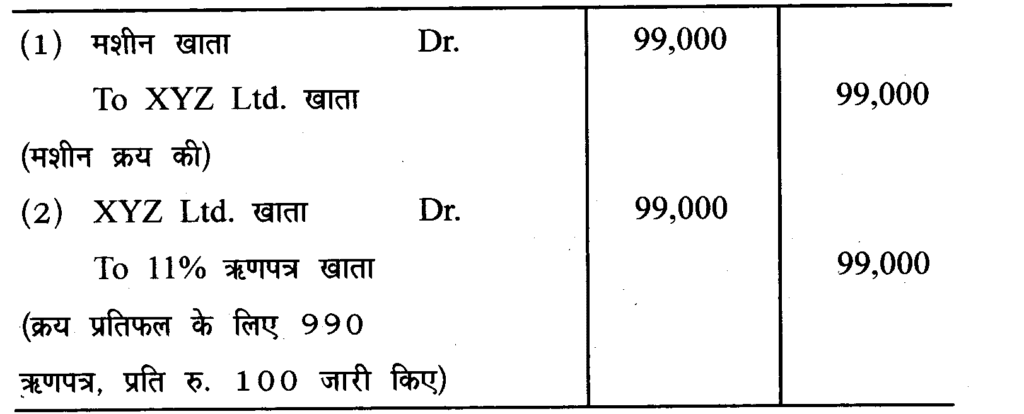

प्रश्न – एक कंपनी ने XYZ Ltd. से एक मशीन ₹99,000 में क्रय की। क्रय राशि का भुगतान, 11% ऋणपत्र, प्रत्येक ₹ 100, को सम मूल्य पर निर्गम कर किया। आवश्यक जर्नल प्रविष्टियाँ करें।

प्रश्न – पंजीकरण के दृष्टिकोण से ऋणपत्र के प्रकार समझाइए।

उतर – पंजीकरण के दृष्टिकोण से ऋणपत्र

(1) पंजीकृत ऋणपत्र

(2) वाहक ऋणपत्र

- कंपनी के ‘वित्तीय विवरण’ के कोई दो उद्देश्य समझाइए।

उतर – वित्तीय विवरण के उद्देश्य:

(1) व्यवसाय के आर्थिक संसाधनों एवं दायित्वों की सूचना देना।

(2) अर्जन क्षमता के बारे में सूचना उपलब्ध कराना।

(3) रोकड़ प्रवाह के संबंध में सूचना उपलब्ध कराना।

- ‘वित्तीय विवरण’ की प्रकृति के कोई दो बिंदु लिखिए।

उतर – वित्तीय विवरण की प्रकृति:

(1) अभिलिखित तथ्य

(2) वैयक्तिक निर्णय

(3) लेखांकन परंपराएं

- निवल लाभ अनुपात क्या है?

उतर – निवल लाभ अनुपात – यह प्रचालन एवं गैर-प्रचालन व्ययों और आयों के पश्चात् निवल लाभ के प्रचालन से आगम के संबंध को प्रदर्शित करता है।

निवल लाभ अनुपात = निबल लाभ / प्रचालन से आगम x100

प्रश्न – निम्नलिखित से चालू अनुपात की गणना कीजिए:

बैंक अधिधिकर्ष ₹ 20,000; रोकड़ ₹ 15,000; अदत्त व्यय ₹10,000; उपार्जित आय ₹5,000; रहतिया ₹5,000; पूर्वदत्त व्यय ₹ 5,000.

उतर –

चालू संपत्तियाँ = 15000 + 5000 + 5000 + 5000

= 30000

चालू दायित्व = 20000 + 10000

= 30000

चालू अनुपात = चालू संपत्ति / चालू दायित्व

= 30,000/ 30,000

= 1:1

- रोकड़ प्रवाह विवरण क्या है?

उतर – रोकड़ प्रवाह विवरण, रोकड़ के अंतर्वाह तथा बहिर्वाह एवं रोकड़ तुल्यराशियों को दर्शाता है। यह रोकड़ तथा रोकड़ तुल्यांकों में बदलाव के संदर्भ में रोकड़ प्रवाह को प्रचालन, निवेश एवं वित्तीय क्रियाकलापों में वर्गीकृत करते हुए जानकारियाँ उपलब्ध कराता है।

- रोकड़ प्रवाह विवरण के कोई दो उद्देश्य लिखिए।

उतर – रोकड़ प्रवाह विवरण के कोई दो उद्देश्य-

(1) विभिन्न क्रियाकलापों द्वारा रोकड़ के अंतर्वाह तथा बहिर्वाह को दर्शाना।

(2) रोकड़ प्रवाह के संबंध में उपयोगितापूर्ण जानकारी उपलब्ध कराना।

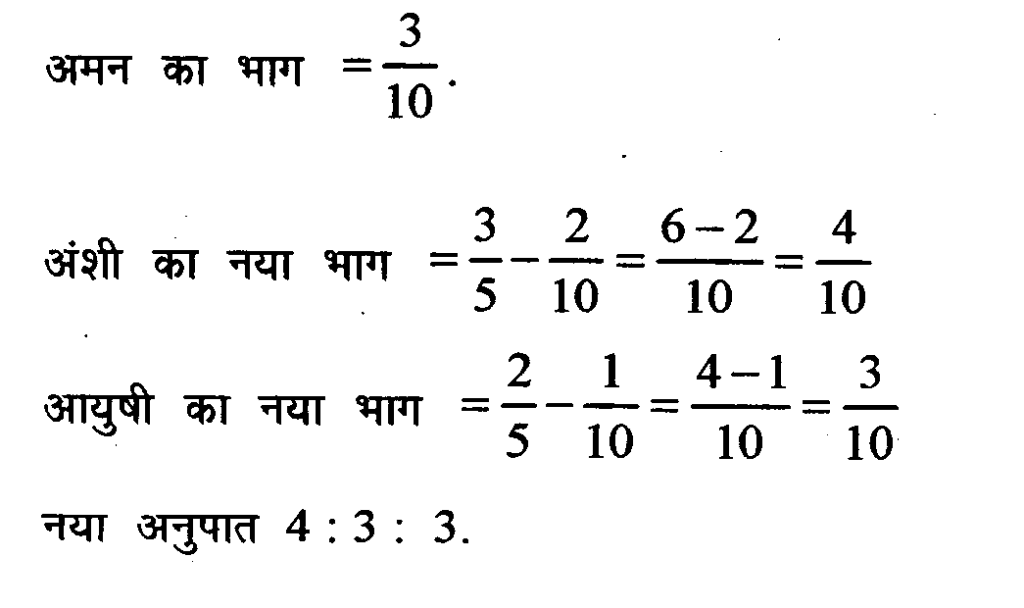

- अंशी और आयुषी 3:2 के अनुपात में साझेदार हैं । वे अमन को 3/10 भाग के लिए फर्म में प्रवेश देते हैं जिसे अमन अंशी से 2/10 भाग और आयुषी से 1/10 भाग प्राप्त करता है। नए लाभ विभाजन अनुपात की गणना कीजिए।

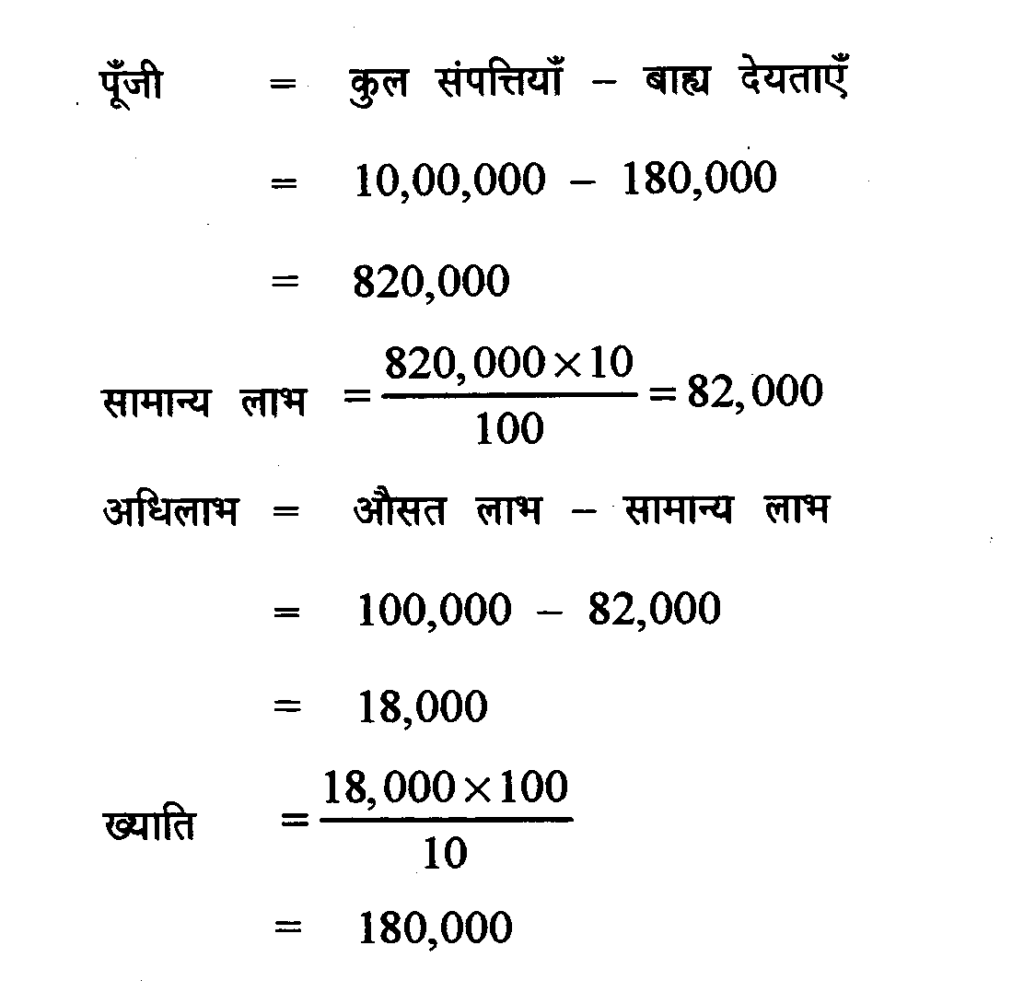

प्रश्न – एक व्यवसाय पिछले कुछ वर्षों में 1,00,000 रु. का औसत लाभ अर्जित करता है और इसी प्रकार के व्यवसाय में प्रतिफल की सामान्य दर 10% है। यदि व्यवसाय की कुल संपत्तियाँ 10,00,000 रु. की और बाह्य देयताएँ 1,80,000 रु. की हैं तो पूँजीगत अधिलाभविधि द्वारा ख्याति की गणना कीजिए।

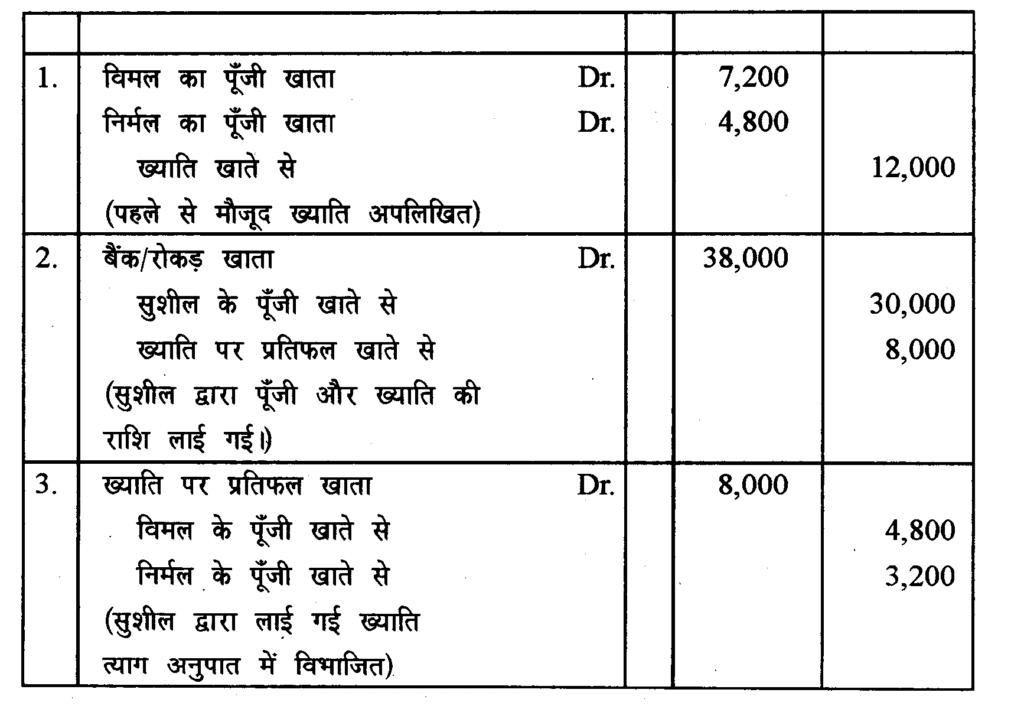

प्रश्न – विमल और निर्मल 3:2 के अनुपात में साझेदार हैं। वे 1/3 भाग के लिए सुशील को साझेदारी में प्रवेश देते हैं। सुशील अपनी पूँजी के लिए 30,000 रु. लाता है तथा अपने भाग की आवश्यक ख्याति की राशि भी रोकड़ में लाता है। प्रवेश की तिथि को फर्म की ख्याति का मूल्यांकन 24,000 रु. हुआ। 12,000 रु. की ख्याति फर्म की पुस्तकों में पहले से मौजूद है। फर्म की पुस्तकों में आवश्यक प्रविष्टियाँ कीजिए।

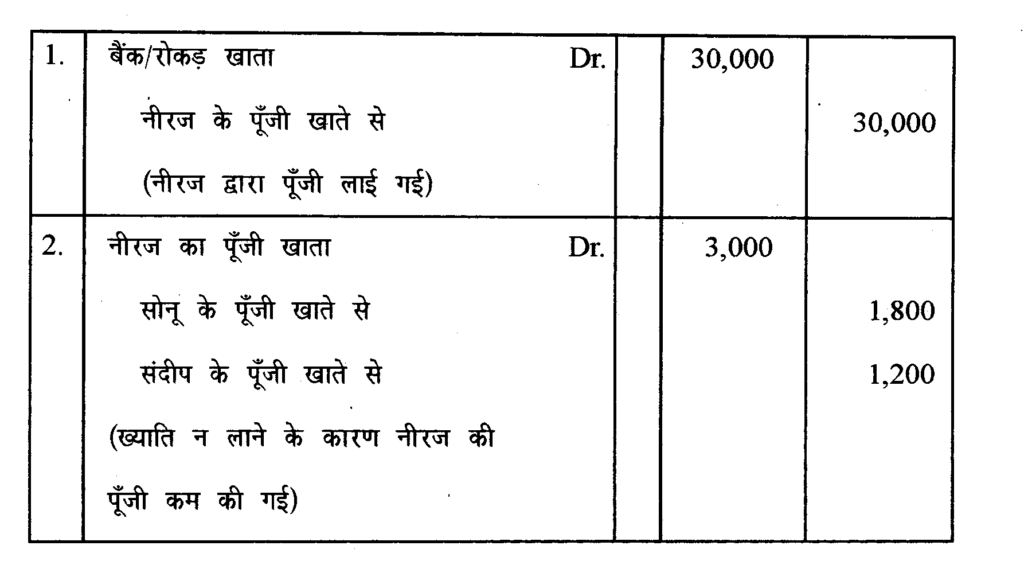

प्रश्न – सोनू और संदीप 3:2 के अनुपात में साझेदार हैं। वे नीरज को लाभ में भाग के लिए प्रवेश देते हैं। नीरज पूँजी के लिए 30,000 रु. लाता है किन्तु वह अपने भाग की ख्याति रोकड़ में लाने में असमर्थ है। फर्म की ख्याति का मूल्यांकन 9,000 रु. किया गया है।

- वाहक ऋणपत्र से क्या आशय है ?

उतर – वे ऋणपत्र जो केवल सुपुर्द या डिलीवरी के द्वारा हस्तांतरित किए जा सकते हैं, और कंपनी इनका कोई रिकॉर्ड नहीं रखती, वाहक ऋण पत्र कहलाते हैं।

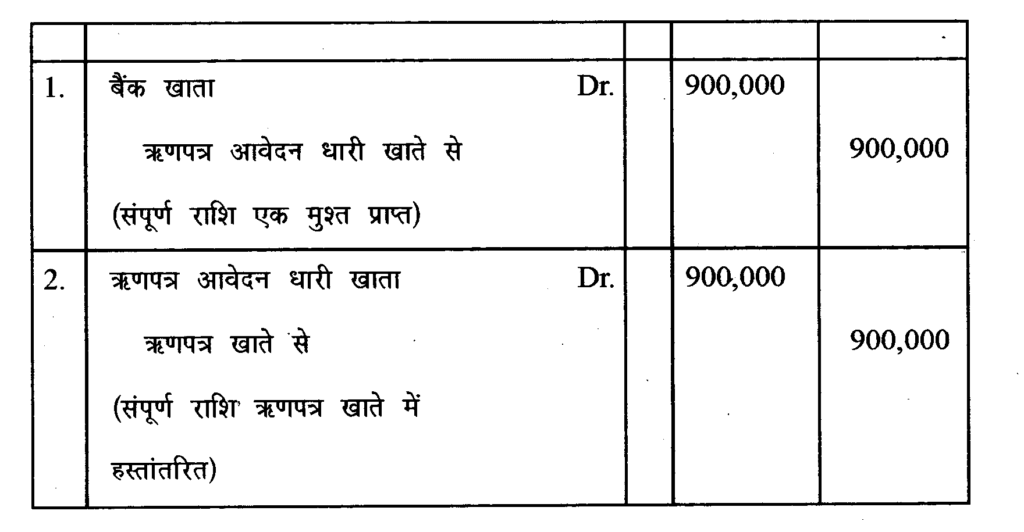

- श्रेयस लि. ने प्रति ऋणपत्र 100 रु. के 10,000 ऋणपत्र जारी किए। जनता ने 9,000 ऋणपत्रों के लिए आवेदन किया जो पूर्णतः आवंटित किए गए। अपेक्षित राशि एक मुश्त प्राप्त की गई। श्रेयस लि. की पुस्तकों में आवश्यक प्रविष्टियाँ कीजिए।

- निम्न मदों को कंपनी के तुलनपत्र में किन शीर्षक और उपशीर्षक (यदि हो तो) के अंतर्गत दर्शाया जाएगा

(i) प्रतिभूति प्रीमियम

(ii) देय विपत्र

(iii) रहतिया

उतर –

(i) प्रतिभूति प्रीमियम – आरक्षितियाँ और अधिशेष।

(ii) देय विपत्र – चालू देयताएँ।

(iii) रहतिया – चालू संपत्तियाँ

- वित्तीय विशेषण की कोई तीन सीमाएँ लिखिए।

उतर – वित्तीय विश्लेषण की सीमाएँ :

(i) यह मूल्य स्तरीय बदलावों पर ध्यान नहीं देते।

(ii) यदि लेखांकन प्रक्रिया बदली है तो यह भ्रमात्मक हो सकते हैं।

(iii) यह केवल कंपनी की रिपोर्ट का अध्यन है।

(iv) केवल आर्थिक पहलू पर ही ध्यान दिया जाता है।

- A तथा B. 3:2 के अनुपात में साझेदार हैं। 31 मार्च, 2015 को समाप्त होने वाले वर्ष का चिट्ठा निम्न है:

| दायित्व | राशि | संपत्तियाँ | राशि |

| पूँजी : A B सामान्य संचय | 20,000 15,000 15,000 7,500 57,500 | मशीन स्टॉक देनदार रोकड़ बैंक | 20,000 16,000 15,000 500 6,000 57,500 |

31 मार्च, 2015 को B सेवानिवृत्त होता है। शर्तें निम्न हैं:

(1) मशीन का मूल्यांकन 7% तथा स्टॉक का मूल्यांकन 15% कम होगा।

(2) देनदारों पर 5% प्रावधान बनाइए।

(3) लेनदारों पर 2% प्रावधान बनाइए।

पुनः मूल्यांकन खाता तैयार कीजिए।

उतर – Dr. पुनः मूल्यांकन Cr.

| विवरण | राशि | विवरण | राशि |

| To मशीन खाता To स्टॉक खाता To देनदार प्रावधान खाता | 1,500 2,400 750 | By लेनदार प्रावधान खाता By पूँजी खाता A -2700 B -1800 | 150 4,500 |

- सेवानिवृत्त साझेदार को देय राशि के भुगतान की कोई दो विधियों का वर्णन कीजिए।

उतर – सेवानिवृत्त साझेदार को देय राशि के भुगतान की विधियों

(1) संपूर्ण राशि का एक मुश्त भुगतान।

(2) किश्तों में भुगतान।

- अंश तथा ऋणपत्र में कोई तीन अंतर लिखिए।

उतर – अंश और ऋणपत्र में अंतर के आधार :-

(1) प्रतिफल

(2) स्वामी / लेनदार

(3) प्रतिफल दर

(4) स्वामित्व पूँजी / ऋण

- ऋणपत्रों की कोई तीन विशेषताएँ समझाइए।

उतर – ऋणपत्रों की विशेषताएँ –

(1) दीर्घकालिक ऋण

(2) कंपनी के लेनदार

(3) स्थिर ब्याज दर

- निम्न मदों को मुख्य शीर्ष और उप-शीर्ष में वर्गीकृत करें : पेटेन्ट, फर्नीचर, व्यापारिक देय

उतर – (1) पेटेन्ट – अमूर्त परिसंपत्तियाँ – स्थिर परिसंपत्तियाँ।

(2) फर्नीचर – मूर्त परिसंपत्तियाँ – स्थिर परिसंपत्तियाँ।

(3) व्यापारिक देय – चालू देयता

- वित्तीय विश्लेषण के कोई तीन महत्व लिखिए।

उतर – वित्तीय विश्लेषण के तीन महत्व –

(1) प्रबंधकों की संरक्षणता पर रिपोर्ट

(2) वित्त नीतियों का आधार

(3) ऋणों की स्वीकृति का आधार

- वित्तीय क्रियाकलापों से रोकड़ प्रवाह के कोई तीन उदाहरण लिखिए।

उतर – वित्तीय क्रियाकलापों से रोकड़ प्रवाह

उदा.-

(1) अंश निर्गम से रोकड़ प्राप्तियाँ

(2) ऋणपत्रों, ऋणों, बंधपत्रो से रोकड़ प्राप्तियाँ

(3) उधार ली गई राशि का नकद भुगतान।

- रोकड़ प्रवाह विवरण के कोई तीन लाभ लिखिए।

उतर – रोकड़ प्रवाह विवरण के लाभ-

(1) व्यवसाय की निवल परिसंपत्तियों में बदलाव बताना।

(2) व्यवसाय की रोकड़ तथा रोकड़ तुल्यांकों को पैदा करने की क्षमता बताता है।

(3) व्यवसाय की प्रचालन दक्षता बताता है।

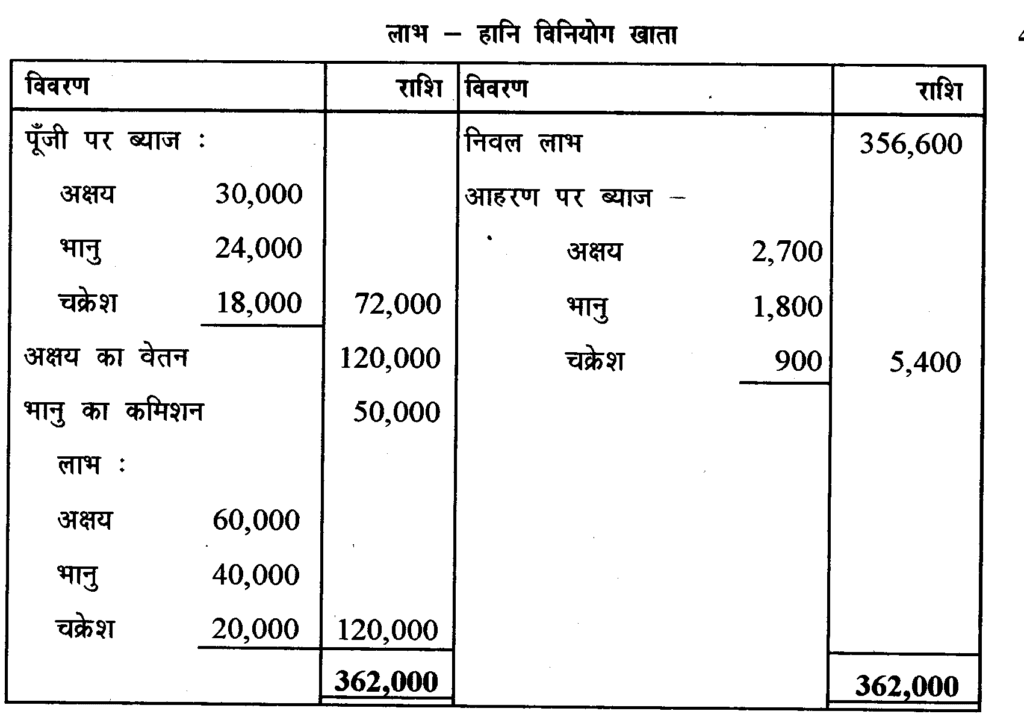

- अक्षय, भानु एवं चक्रेश ने 01 अप्रैल, 2016 को क्रमशः 5,00,000 रु., 4,00,000 रु. तथा 3,00,000 रु. पूँजी लगाकर साझेदारी फर्म स्थापित की। शेष जानकारियाँ निम्न हैं :

(i) लाभ अनुपात 3:2:1 है।

(ii) पूँजी पर 6% प्रतिवर्ष की दर से ब्याज देय है।

(iii) अक्षय को वार्षिक 1,20,000 रु. वेतन देय है।

(iv) भानु को प्रतिवर्ष 50,000 रु. कमीशन के देय हैं।

(v) आहरण- अक्षय 60,000 रु., भानु 40,000 रु. तथा चक्रेश 20,000 रु. है।

(vi) आहरण पर ब्याज अक्षय 2,700 रु., भानु 1,800 रु. तथा चक्रेश 900 रु. है।

लाभ – हानि खाते के अनुसार 31 मार्च, 2017 को निवल लाभ 3,56,600 रु. है।

लाभ-हानि नियोजन खाता तैयार कीजिए।

उत्तर

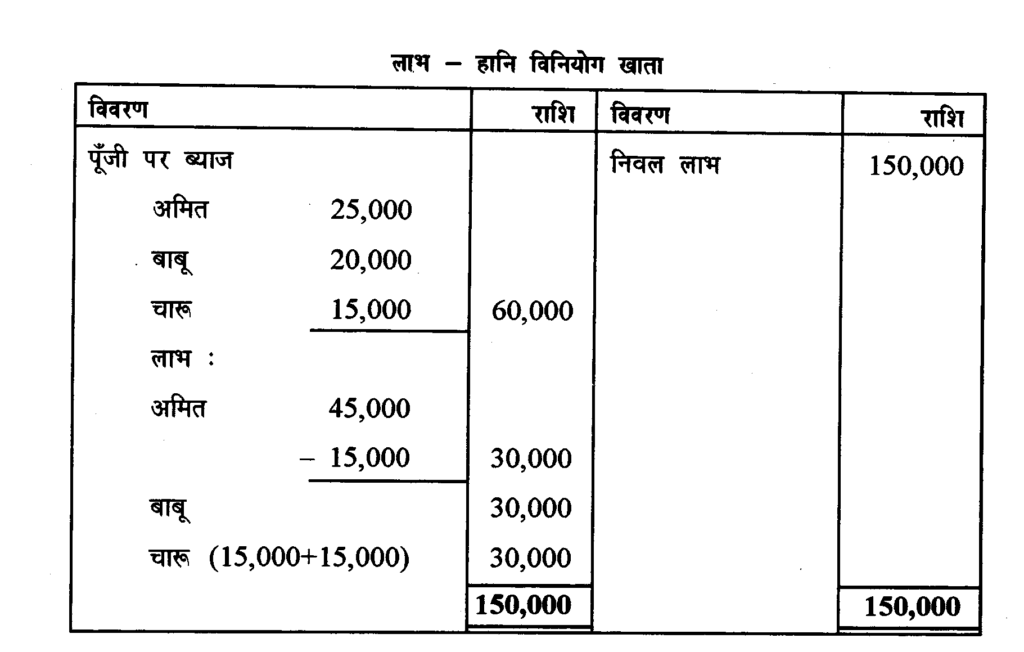

प्रश्न – अमित और बाबू 3:2 के अनुपात में साझेदार हैं। वे चारू को लाभ के 1/6 भाग के लिए प्रवेश देते हैं। पूँजी पर ब्याज 10% वार्षिक की दर से देय है। अमित ने व्यक्तिगत रूप से चारू को गारन्टी दी है कि पूँजी पर ब्याज के पश्चात् उसका लाभ 30,000 रु. से कम नहीं होगा। साझेदारों की पूँजी अमित 2,50,000 रु; बाबू 2,00,000 रु. और चारू 1,50,000 रु. है। वर्ष की समाप्ति पर पूँजी पर ब्याज देने के पहले लाभ 1,50,000 रु. था । यदि नया लाभ विभाजन अनुपात 3:2:1 है, तो लाभ-हानि नियोजन खाता बनाइए ।

उत्तर –

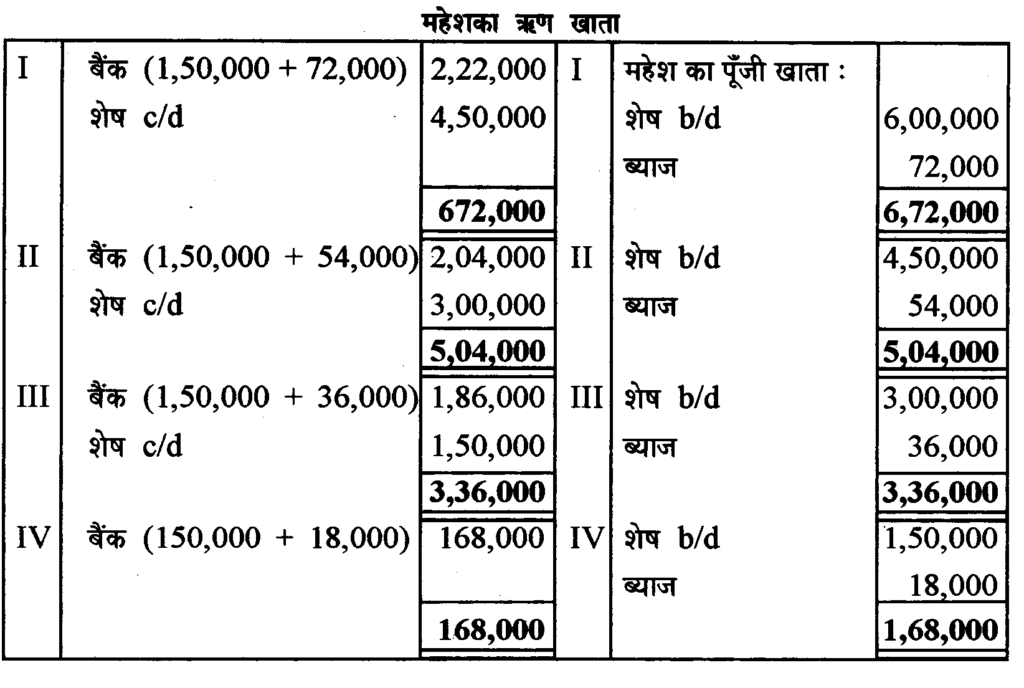

प्रश्न – अजीत, महेश तथा सुजीत साझेदार हैं। महेश फर्म से सेवानिवृत्त होता है। उस तिथि को उसको 6,00,000 रु. देय हैं। उसको देय राशि का भुगतान चार वार्षिक किश्तों में, बकाया राशि पर 12% प्रतिवर्ष ब्याज के साथ किया जाएगा।

उत्तर –

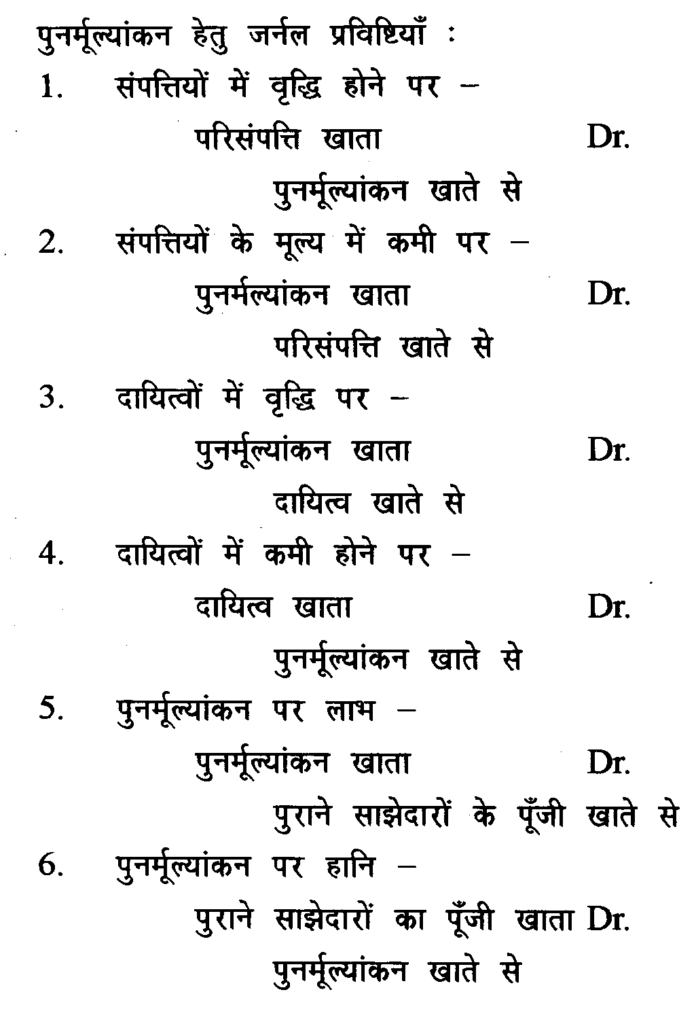

प्रश्न – संपत्तियों एवं दायित्वों के पुनर्मूल्यांकन हेतु तथा इसके लाभ / हानि समायोजन हेतु जर्नल प्रविष्टियाँ लिखिए ।

उत्तर –

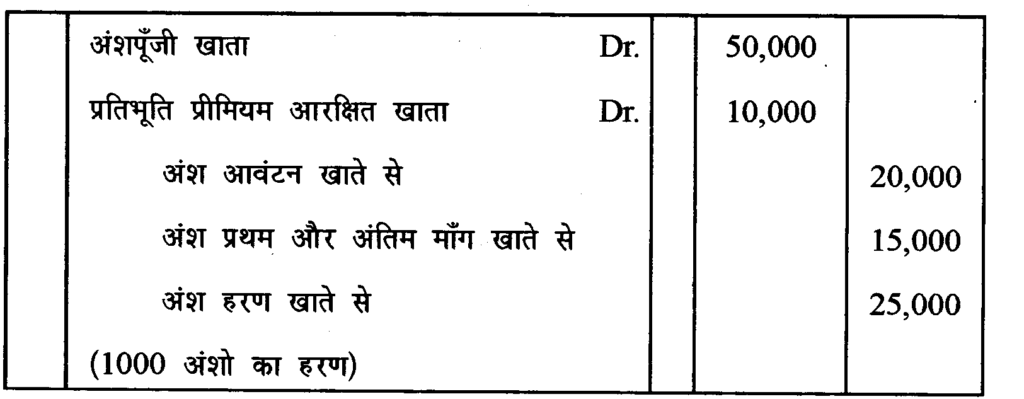

प्रश्न – सुरभि, जिसके पास 10 रु. प्रत्येक के 5,000 अंश हैं, उसने आवंटन राशि 4 रु. प्रति अंश (2) रु. अधिमूल्य सहित) और 3 रु. प्रथम और अंतिम माँग राशि का भुगतान नहीं किया। उसके अंशों को प्रथम और अंतिम माँग के बाद हरण कर लिया गया। अंशों के हरण की प्रविष्टि कीजिए।

उत्तर –

प्रश्न – अंशों पर प्राप्त अधिमूल्य के चार उपयोग लिखिए।

उतर – प्रीमियम का उपयोग :

(i) बोनस अंशो के निर्गमन पर।

(ii) कंपनी के प्रारंभिक व्ययों का अपलेखन।

(iii) पूर्वाधिकार अंशो का शोधन।

(iv) कंपनी के व्ययों, कमीशन, बट्टे का अपलेखन।

- रोकड़ प्रवाह विवरण बनाने के कोई चार लाभ लिखिए।

उतर – रोकड़ प्रवाह विवरण के लाभ:

(i) निवल परिसंपत्तियों में बदलाव पता चलता है।

(ii) रोकड़ एवं रोकड़ तुल्यांको को पैदा करने की क्षमता बताता है।

(iii) उद्यम की प्रचालन दक्षता बताता है।

(iv) रोकड़ के अंतर्वाह तथा बहिर्वाह में सामंजस्य स्थापित करता है।

- विनियोग / निवेश क्रियाकलापों से रोकड़ अंतर्वाह तथा बहिर्वाह के उदाहरण लिखिए।

उतर –

(i) परिसंपत्ति, संयंत्र, औजार, उपकरण दीर्घकालिक निवेश प्रपत्रों की बिक्री या खरीद।

(ii) व्याजों और लाभांश से प्राप्तियाँ।